Měnové zajištění: když řešíte kurzy měn na pláži a netrápí vás v investicích

Tenhle investiční paradox letos potrápil spoustu investorů. Akcie v portfoliu rostou, trhy se zelenají, a přitom hodnota investice po přepočtení na koruny klesne. Za prvních šest měsíců letošního roku takto někteří investoři přišli kvůli propadu dolaru i o více než 10 % z hodnoty svých investic. Je to typický příklad, jak negativně na vás může dopadnout pohyb měnových kurzů. Vím, jak takové riziko minimalizovat a zabránit tomu, aby vás pohyb kurzů připravil o peníze.

Za kolik korun je teď euro a za kolik dolar? Tuhle otázku si klademe nejčastěji před letní dovolenou v zahraničí. Když ale investujete v cizích měnách, a dělá to stále více Čechů, má na vaši investici vliv každé posílení či oslabení koruny. Zahraniční trhy nabízejí obrovské příležitosti, ale když investujete například do amerických akcií v dolarech a hodnota dolaru vůči české koruně klesne, sníží se i hodnota vaší investice po přepočtení na koruny. Právem proto patří kurzové pohyby mezi pětici největších rizik v investičním světě.

Jak dokáže vývoj měnových kurzů zamávat s hodnotou portfolia, ukazuje reálná situace z letošního roku. Podívejte se, jaký vliv měl pohyb dolaru a koruny na investici v hodnotě jednoho milionu korun.

Leden 2025

• Vaše investice: 1 000 000 Kč

• Kurz CZK/USD: 24,80 Kč za jeden americký dolar

• Investice v USD: Za svůj milion korun jste nakoupili cenné papíry v podobě ETF na americký akciový index S&P 500 v hodnotě 40 322 USD (výpočet: 1 000 000/24,80).

Jak se za uplynulý půlrok dařilo vaší investici?

Červenec 2025

1. Akciový trh (S&P 500) předvedl skvělých 6 měsíců a připsal si zhodnocení +8 %.

2. Kurz CZK/USD: Koruna extrémně posílila. Kurz se z lednových 24,80 propadl na 20,20 Kč za jeden americký dolar k 1. červenci.

Vliv na hodnotu vaší investice BEZ měnového zajištění:

1. Hodnota investice v dolarech: Investice ve výši 40 322 USD díky 8% růstu S&P 500 vzrostla na hodnotu 43 548 USD, což představuje krásný zisk 3 200 USD.

2. Hodnota investice v korunách: Když byste ale investici potřebovali převést zpět na koruny za červencového extrémně nevýhodného kurzu, tak by měla hodnotu 879 669 Kč (výpočet: 43 548 USD × 20,20 CZK)

Přestože americký akciový trh solidně rostl a vaše investice v dolarech vydělala 8 %, po přepočtu zpět na koruny je původní milionová investice najednou ve ztrátě přes 120 000 Kč. Celkové zhodnocení investice je proto -12 %. Když porovnáme možný zisk bez negativního ovlivnění kurzem a reálný pokles hodnoty portfolia, tak je rozdíl dokonce 20%.

Nenechte se rozhodit měnovými kurzy

Výše uvedený scénář rozhodně nechcete zažít. Našim klientům proto doporučuji zvážit využití měnového zajištění, které podobným výkyvům zamezuje. Hlavním cílem zajištění není spekulovat na růst či pokles kurzu koruny, ale přinést vám jistotu. A to je v globalizovaném investičním a obchodním světě mimořádně cenná komodita. Měnové zajištění proto využívají například i exportéři, aby si „uzamkli“ kurz koruny na předem známé výši.

Klientům dokážu měnové zajištění pro jejich cizoměnové investice zajistit individuálně, nebo volím takové investiční produkty, které provádějí měnové zajištění automaticky. Existuje hned několik nástrojů, jako jsou měnové forwardy, futures, opce nebo swapy, jejichž pomocí si lze zajistit, že pohyb kurzů bude mít ve výsledku na vaši investici minimální vliv. Ať už koruna posílí, nebo oslabí, vy budete moct své cizí měny směnit na koruny v předem dohodnutém kurzu.

Když je ve hře zajištění

Vraťme se teď k příkladu z úvodu a podívejme se, jak by si vedla stejná investice onoho milionu korun s měnovým zajištěním.

V lednu jste zajistili celou svou investici a uzamkli si kurz na původní hodnotě 24,80 Kč.

1. Růst investice v dolarech: Stejně jako v úvodním příkladu investice vzrostla na 43 548 USD.

2. Přepočet zpět na koruny (se zajištěním): Díky zajištění jste se vyhnuli kurzovému masakru na měnovém trhu a převádíte svou dolarovou částku za předem domluvený kurz.

o Výpočet: 43 548 USD × 24,80CZK/USD = 1 080 000 Kč

Zisk v tomto případě činí 80 000 Kč (před odečtením nákladů na zajištění, které by za 6 měsíců byly v řádu několika málo procent; stále byste tak byli bezpečně v relativně výrazném zisku).

Klíč k úspěchu: vědět, kdy zajištění využít

Měnové zajištění má samozřejmě i druhou stranu mince. Jistota něco stojí, a tedy i zajištění vaší investice proti vlivu měnových pohybů je spojeno s určitými poplatky, které zpravidla tvoří jednotky procent z hodnoty investice. Jak ale ukazuje uvedený příklad, je to bezpečnostní pojistka, která se může bohatě vyplatit.

Je potřeba počítat i s tím, že stejně jako vás měnové zajištění ochrání proti negativnímu pohybu kurzů, může snížit váš potenciální zisk, když se naopak kurzy vydají příznivým směrem. Na druhou stranu – jako investor se chcete primárně soustředit na výkon svých akcií, dluhopisů nebo fondů, a ne spekulovat na pohyb měnových kurzů.

Zejména pro krátkodobější investice, kdy peníze potřebujete v horizontu jednotek let, a také pro konzervativnější investory může být měnové zajištění klíčovým nástrojem pro ochranu kapitálu. Naopak u dlouhodobých investic se kurzové výkyvy v čase vyrovnají a náklady na zajištění mohou převýšit jeho přínosy.

Měli byste měnové zajištění využít? Poradím vám přesně podle konkrétního typu vaší investice, podle plánovaného investičního horizontu i podle toho, jak jste ochotní tolerovat riziko. S každým klientem řeším nastavení investičního portfolia včetně měnového zajištění individuálně. A není to pro mě jednorázová záležitost, ale doprovázím vás po celou dobu vaší investiční cesty. Z možností, které trhy nabízí, volím průběžně takové, které pro vás budou dávat největší smysl. Mít se s kým poradit, probrat různé varianty a vybrat tu nejvhodnější – to je velká výhoda toho, když na investování nejste sami.

Měnové zajištění není univerzálním řešením, ale může být velmi šikovným pomocníkem do nejistých dob. Poradím vám, kdy po tomto nástroji sáhnout, abyste ochránili hodnotu své investice a měli jistotu a klid.

Jak na pojištění chalup, ale i karavanů?

Poslední roky ukázaly, že to i u nás umí být v létě pořádná divočina. Úder tornáda, zničující povodně nebo rozsáhlé lesní požáry jsou bohužel realitou už i v Česku. Pořádnou paseku dokáže udělat ale i „obyčejná“ vichřice nebo krupobití. Začátek letní sezony je tak ideální příležitost dát si do pořádku pojištění chaty, chalupy nebo karavanu či populárních malometrážních „tiny houses“ a dalších rekreačních objektů. Díky kvalitnímu pojištění budete mít klid, že následky nečekaných událostí nemusíte platit z vlastní kapsy.

Aktuální pojistná částka

Ceny chat a chalup už nerostou tolik jako během pandemie, ale i tak v letošním prvním čtvrtletí vzrostla meziročně jejich nabídková cena o 9 %. Nemovitosti zdražovaly v posledních letech v součtu o desítky procent a výrazně se zvýšily i ceny stavebních materiálů a řemeslnických prací. Z toho vyplývá, že pojistka, kterou jste uzavírali před několika lety a neaktualizovali ji, už nejspíše stačit nebude. Vaše nemovitost je teď velmi pravděpodobně podpojištěna – právě chaty a chalupy jsou typické „oběti“ podpojištění.

Pokud by došlo ke škodě, pojišťovna by plnění krátila i o desítky procent. Je třeba tedy udržovat pojistnou částku aktuální, a to zejména, pokud jste chalupu či chatu zvelebili například rekonstrukcí či přístavbou. Týká se to i nainstalování střešních fotovoltaických panelů. Vaše chata nebo chalupa by měla být pojištěna na částku odpovídající v případě totální škody nákladům na odstranění trosek a postavení obdobné nemovitosti. Takovou částku vám dokážeme spolehlivě určit.

Pojistěte nejen stavbu, ale i vybavení

Myslete na to, že je třeba pojistit jak samotnou stavbu, což řeší pojištění nemovitosti, tak i její vybavení – zde poslouží zase pojištění domácnosti. To je rozhodně na místě, pokud máte dražší spotřebiče, zahradní náčiní či sportovní vybavení. Ohlídejte si, aby mělo pojištění nastavené dostatečné dílčí limity. Zejména základní varianty pojištění mohou mít limit jen ve výši několika desítek tisíc korun, což nemusí pokrýt ani hodnotu jednoho horského kola. U pojištění nemovitosti je vhodné zvolit i připojištění pro škody způsobené zvířaty – třeba kuna řádící v zateplení nebo na půdě umí způsobit pěknou pohromu.

Co by v pojištění nemělo chybět

Základní varianty pojištění bývají minimalistické a chrání proti nezbytným základním rizikům, jako je požár nebo úder blesku. Chcete-li mít komplexní ochranu, zvolte variantu, která bude zahrnovat škody způsobené zatečením atmosférických srážek, tíhou sněhu nebo přepětím v elektrické síti.

V základní variantě nebývají škody vzniklé krádeží či loupeží – vzhledem k tomu, že rekreační objekty jsou po sezoně častým terčem zlodějů, s tímto připojištěním bychom neváhali.

Pokud máte objekt připojený k vodovodní síti, zvažte také pojištění rizika úniku vody, při prasknutí vodovodního zařízení. Pojištění pak pokryje škody za uniklou vodu, když k havárii dojde až za vaším vodoměrem a „protočený“ objem musíte uhradit.

Rozhodně se vyplatí mít pojištěnou i odpovědnost z držení nemovitosti. Typicky pro situace, kdy třeba kvůli vašemu táboráku či jiskře, která vyletí komínem z kamen, vznikne požár a způsobí škodu někomu dalšímu.

Pojistku sjednejte dřív, než bude pozdě

Často se zapomíná, že pojištění nemusí nabít účinnosti podpisem smlouvy. Například v případě povodní a záplav uplatňují pojišťovny čekací dobu okolo deseti dní. Se sjednáním pojistky proto neotálejte na dobu, „až to začne hořet.“

Myslete na garáže, kůlny, ale i skleníky či bazény

Myslete na garáže, kůlny, ale i skleníky či bazény

Pod jednu pojistku můžete zahrnout nejen hlavní obytnou nemovitost, ale i další stavby na pozemku. U některých pojišťoven se tak děje automaticky, u jiných je třeba přesně vyjmenovat, co má pojištění zahrnovat. Každopádně lze pojistit jak garáže a kůlny, tak dokonce skleníky, opěrné zdi, pergoly, oplocení, nebo třeba bazén, či zámkovou dlažbu. Sjednat lze i pojištění zahrad, zahrnující stromy, keře a další okrasné rostliny.

Pokud nainstalujete na střechu hlavní stavby fotovoltaické panely, je třeba navýšit pojistnou hodnotu a přiměřeně navýšit i limit pro riziko přepětí či zkratu. Aby v případě pojistné události proběhlo s plněním vše hladce, nechte fotovoltaické panely nainstalovat odborníky a provádějte také povinné revize.

Může se stát, že některé pojišťovny určitá pojistná rizika u rekreačně obydlených staveb vůbec nenabízejí, je proto důležité seznámit se s podrobným nastavením pojištění – v tomto ohledu se na nás můžete plně spolehnout.

Když potřebujete píchnout s vosím hnízdem

V rámci pojištění nemovitosti můžete sjednat i různou úroveň asistenčních služeb. Pojišťovna vám pomůže zajistit opravu vzniklých škod a pošle k vám smluvního řemeslníka – což je v době „nesehnatelných“ fachmanů rozhodně plus. Některé asistence vám pošlou i někoho odborně zlikvidovat třeba vosí nebo sršní hnízdo. Běžné bývají také služby zámečníků. Důležité je, abyste v případě uvedených situací volali neprodleně asistenční službu pojišťovny a důsledně se řídili pokyny, které dostanete.

Na samotě u lesa je potřeba pořádný zámek

Platí, že čím více je nemovitost vzdálena od obce či okolní zástavby a čím vyšší je sjednaná pojistná částka, tím bude pojišťovna vyžadovat důkladnější zabezpečení. Někde vystačí běžné zámky, jinde musejí mít majitelé dveře s bezpečnostním kováním či mříže určené tloušťky na oknech. V opačném případě by mohla pojišťovna krátit plnění.

Když na velikosti nezáleží

Pojišťovny reagují také na aktuální trendy a nabízejí i pojištění tzv. tiny houses, tedy domečků, jejichž rozloha zpravidla nepřesahuje 25 metrů čtverečních. U řady pojišťoven lze i pro takové rekreační nemovitosti sjednat pojištění nemovitosti, domácnosti i odpovědnosti, když jsou řádně ohlášeny. Pokud je váš tiny house na kolech, může pojišťovna vyžadovat, aby byl navržen pro přepravu na silnicích, umístěn na pevném základě a připojen na inženýrské sítě. Pojištění pro specifické nemovitosti nemá v nabídce ale každá pojišťovna. Pomůžu vám zorientovat se a vybrat tu nejvhodnější variantu.

Když si bydlení vezete na čtyřech kolech

Pokud vyrážíte na dovolenou v obytném voze nebo karavanu, je pro vás nezbytností povinné ručení s dostatečně vysokými limity, bez kterého na silnici ani nesmíte vyrazit. Dobrovolné, ale vysoce doporučované je pro váš „obytňák“ sjednat také havarijní pojištění, ze kterého bude pojišťovna krýt škody, které nastanou na vašem voze a majetku při nehodě a nebo například při živelní události. Rozhodně se vyplatí vybrat takovou smlouvu, která obsahuje i férově nastavené pojištění uvnitř uložených věcí, ať už je to sportovní náčiní, nebo elektronika, pro případ krádeže. Při cestách do zahraničí je pak možné kombinovat účinně pojištění vozu i s vaší cestovní pojistkou, která dokáže kvalitně pokrýt například škody vzniklé na přepravovaných zavazadlech. Rozhodně se vyplatí mít sjednané také kvalitní asistenční služby, kdy vám pojišťovna dokáže zajistit i v cizině vše potřebné od opravy, odtahu po náhradní ubytování.

Pojištění co (ne)stojí na vodě

Pojištění vás nehodí přes palubu ani v případě stále oblíbenějších hausbótů. Pojištění odpovědnosti za škodu – obdoba povinného ručení u aut – není u plavidel, která používají jejich majitelé k vlastní rekreaci, a ne k podnikání, povinné. V některých zemí (Chorvatsko, Itálie, Slovinsko...) toto pojištění ale vyžadují. Komerčně využívaná plavidla toto pojištění mít musí i u nás.

Takový hausbót si můžete pojistit jak na odpovědnost za škody, které způsobíte při plavbě či kotvení, tak pro případ, že škoda vznikne vám. V druhém případě budete potřebovat ale havarijní pojištění, které vás ochrání v případě škod způsobených například živelními událostmi, vandaly, plavebními nehody a pomůže pokrýt i náklady na zachraňovací práce.

Zde pojišťovny mohou rozlišovat, zda hausbót je pevně připojený k molu, a tedy „necestuje“, nebo je možné ho využívat i pro plavby. Opět je důležité poradit se s odborníky, aby pojistná ochrana splňovala požadavky klienta. Ne všechny pojišťovny obecně umí toto pojištění poskytnout v plném rozsahu.

Máte nárok na levnější pojistné?

Na závěr jeden užitečný tip, díky kterému si dost možná snížíte platby za pojištění vašeho rekreačního objektu. Pokud jste se na chatu či chalupu přestěhovali a obýváte ji trvale, nahlaste to určitě pojišťovně, která vám může pravidelné pojistné snížit. Pokud je nemovitost totiž obydlena jen rekreačně, nemůžete například hned zabránit případným škodám, respektive jejich následkům, než když na místě trvale bydlíte. Pojišťovny tak mohou dát u trvale obydlených nemovitostí nižší pojistné než u objektů čistě pro rekreaci. Pojišťovně bude stačit vaše čestné prohlášení. Ráda vám s kontaktováním pojišťovny pomůžu a rovnou vám můžu i prověřit, zda máte pojištění správně nastavené. Je toho poměrně dost, co je třeba ohlídat.

Ať už chcete trávit volné dny na chalupě, chatě, na cestách nebo na vodní hladině, kvalitní pojištění vám přinese klid a dobrý pocit, že vás případná škoda nezruinuje.

Ráda vám pomůžu vybrat vhodnou variantu právě pro vás.

Lepší budoucnost pro Vaše děti? Mám pro Vás 5 tipů

Každý rodič přemýšlí, jak svému dítěti zajistit co nejlepší život, od samotného narození po dospělost. A pokud jde o finance, existují promyšlenější a efektivnější způsoby, než spořit jen do prasátka a bolístky řešit pofoukáním – i když to má své kouzlo. Pojďme se podívat na ty nejzajímavější finanční produkty, které se vašim ratolestem postarají o snazší vstup do dospělosti, naučí je hospodařit či přijdou vhod v situacích, kdy do života zasáhne úraz, vážná nemoc anebo třeba jen nešikovnost.

Doplňkové penzijní spoření: pro dlouhodobý finanční náskok

Možná vám to zní zvláštně, ale spořit na penzi můžete už od narození. A je to ten nejvhodnější čas, kdy začít. Děti před sebou mají horizont desítek let, kdy se jim budou peníze zhodnocovat. Důchod si pak budou moct užívat jako milionáři. Doplňkové penzijní spoření má navíc výhodu státní podpory (už při měsíčním vkladu 500 Kč stát přidá 130 Kč, ročně tak lze získat od státu až 4080 korun). Jde o atraktivní produkt s dlouhodobým zhodnocením.

V mladém věku se vyplatí zvolit dynamickou investiční strategii zaměřenou hlavně na akcie, díky níž mohou peníze pracovat naplno a využívat efekt složeného úročení. Některé penzijní společnosti už nabízejí i nové alternativní fondy, které mohou být ještě dynamičtější a investují například do nemovitostí, ale i kryptoaktiv či soukromého kapitálu.

Až dítě dosáhne plnoletosti a bude mít odspořeno alespoň deset let, může vybrat až třetinu naspořených peněz například na studium či první automobil, anebo bude pokračovat ve spoření s celou částkou. Novinkou je pak ještě dlouhodobý investiční produkt (DIP), který má pestřejší možnosti, do čeho všeho investovat. Hodí se ale hlavně pro mladé, kteří si už vydělávají, protože díky státní podpoře DIPu mohou získat slevu na dani.

Dětský investiční účet: investorem od mala

Doplňkové penzijní spoření i nový dlouhodobý investiční produkt jsou promyšlené produkty se státní podporou, na druhou stranu jsou ale svázány určitými pravidly, jejichž cílem je, aby si zde člověk peníze udržel skutečně až na dobu v penzi. Dětem můžete u řady společností zřídit i jejich vlastní investiční účet, který jim otevře dveře do investičního světa. Dětské účty bývají zvýhodněny například nižšími poplatky za správu.

Příležitosti, do čeho investovat, jsou zde ještě širší než u doplňkového penzijního spoření. Je ale ideální nastavit vhodnou investiční strategii s pomocí odborníka. Rozhodně se vyplatí investované prostředky diverzifikovat, tedy rozložit, což velmi dobře splňují například podílové fondy, které peníze rozdělí například mezi desítky i stovky akcií a dluhopisů.

Stavební spoření: bezpečná klasika s bonusy

Stavební spoření: bezpečná klasika s bonusy

Stavební spoření patří v Česku mezi tradiční formy spoření pro děti. I když státní příspěvek poklesl na maximálně tisíc korun za rok, stavební spořitelny reagují různými bonusy či dorovnáním státní podpory u nových účtů. Rodiče mohou spoření založit již po narození dítěte. Děti pak mohou v budoucnu využít výhodnější úvěry například na rekonstrukci prvního bydlení. Jde o zcela bezpečný produkt se státní podporou, pro vyplacení státních příspěvků je ale potřeba dodržet vázací dobu alespoň 6 let.

Bankovní účty pro děti: jak si osahat finance v praxi

Dětské účty, ať už běžné nebo spořicí, jsou důležitým prvkem finančního vzdělávání. Učí děti hospodařit, ovládat finance přes mobilní aplikace a využívat platební karty. Banky tyto účty zpravidla nabízejí bez poplatků za vedení a často i s lepším úročením než u účtů pro dospělé. Rodiče mají díky aplikacím snadný přehled o hospodaření svých dětí. Navíc jsou vklady pojištěné.

Životní, úrazové pojištění a pojištění odpovědnosti: jistota pro celou rodinu

Životní a úrazové pojištění nabízí dětem ochranu před nečekanými životními situacemi a jejich případnými následky, které mohou mít vliv na schopnost dětí si jednou plnohodnotně vydělávat. Životní pojištění může zahrnovat i spořicí složku, která se časem zhodnocuje. Úrazové pojištění je pak důležité pro krytí rizik spojených s úrazy při sportech nebo každodenních aktivitách. Pojištění odpovědnosti je rovněž užitečné (a to hlavně pro samotné rodiče) – kryje škody, které dítě způsobí jiným osobám na zdraví nebo na jejich majetku. Tyto produkty zajišťují nejen finanční ochranu, ale také klid rodičů.

A ještě jeden důležitý tip: Pokud posíláte děti nejen o prázdninách na tábor, soustředění se sportovním oddílem nebo třeba na lyžařský kurz se školou, ověřte si, jak organizátoři řeší pojištění. Skupinová pojištění bývají zaměřena spíše na rizika, jako jsou trvalé následky úrazu, a na denní odškodné. Pokud chcete mít jistotu, že bude mít vaše dítě komplexní pojistnou ochranu, pojistěte ho individuálně – je to možné i na dobu konání kurzu či tábora.

Do zahraničí to udělejte v rámci klasického cestovního pojištění. Pro tuzemské cesty pojišťovny nabízejí také variantu cestovního pojištění, kde jsou základní úrazová rizika, odpovědnost a pojištění zavazadel.

Vzdělání a otevřená komunikace jako základ

Samotné produkty jsou důležité, ale klíčovou roli hraje otevřená komunikace o financích v rodině. Hravé formy jako deskové hry s finanční tematikou nebo knihy o osobních financích (například „Nejbohatší muž v Babyloně“) mohou významně přispět k rozvoji finanční gramotnosti dětí již od raného věku.

Kombinací těchto finančních produktů a otevřené komunikace zajistíte svým dětem nejen lepší start do života, ale také schopnost efektivně spravovat finance po celý život.

Pořiďte si vysněné bydlení! Nyní jsou hypotéky nejvýhodnější

Dobrá zpráva pro ty, kdo vyčkávali s pořízením nemovitosti na letošní jaro: hypotéky jsou nejlevnější od začátku roku 2022. Na výraznější pokles sazeb to ale v příštích měsících nevypadá. Naopak, hlavně hypotéky s delší fixací by mohly dokonce zdražovat. Už teď je navíc vidět, že ceny nemovitostí letos dál porostou a mnohé přidají i přes 10 %. Čekat na další snížení hypotečních sazeb se tedy nevyplatí a pořízení vlastního bydlení dál nemá smysl odkládat.

Úrokové sazby hypoték se v naprosté většině případů dostaly pod 5 %. Hypotéku dnes běžně získáte s ročním úrokem od 4,9 do 4,6 %. Záleží samozřejmě na délce fixace, splatnosti i na tom, jak velkou část z ceny nemovitosti potřebujete financovat. Každopádně není příliš pravděpodobné, že by v prvním pololetí sazby klesly ještě výrazněji pod úroveň 4,5 %.

Určitou slevu může na jaře a v nejbližších měsících přinést konkurenční boj o klienty mezi tuzemskými bankami, které mohou přicházet s akčními nabídkami. Rozhodně ale nepůjde o poklesy v řádu procent, ale jen o desetiny procenta. Aktuální nabídku podrobně sleduji a dokážu pro vás najít už nyní ty nejvýhodnější hypotéky nejen sazbou, ale i dalšími podmínkami.

Kvůli obchodním válkám hrozí zdražování

Prostor pro zlevňování hypoték je mimo akční nabídky malý. Česká národní banka sice na začátku roku snížila úrokové sazby o dalších 0,25 %, ale na cenu hypoték to až takový vliv nemá. Podstatnější je, za kolik si banky půjčují peníze pro poskytování hypoték na mezinárodním trhu. A cena těchto peněz se v poslední době ustálila okolo ročního úroku 3,5 %.

I kvůli globálnímu napětí, zejména v souvislosti s obchodními válkami a cly, která zavádí administrativa amerického prezidenta Donalda Trumpa, se další zlevňování neočekává. Naopak, v případě „dlouhých“ peněz, které si banky půjčují na pět a více let, je patrný mírný růst. A to se může propsat i do zdražení dříve oblíbených hypoték s fixací na 5 let.

Dnes si nejvíce klientů sjednává u hypoték fixace na tři a méně let. Je to rozumná strategie, která počítá s tím, že v průběhu nejbližších let přece jen úrokové sazby ještě o něco klesnou a ke konci fixačního období bude možné získat na další etapu výhodnější podmínky. V horizontu jednoho až dvou let je ale vysoce nepravděpodobné, že by se měly hypoteční sazby dostat třeba na dvouprocentní úroveň, jak tomu bylo okolo roku 2020. Hypoteční sazba začínající trojkou, ale spíše čtyřkou bude pro nejbližší roky nový normál.

Některé nemovitosti přidají i přes 10 procent

Některé nemovitosti přidají i přes 10 procent

Zatímco hypoteční sazby klesají jen šnečím tempem, ceny nemovitostí míří vytrvale nahoru. Už v lednu a únoru bylo vidět, že poptávka po nemovitostech roste. Nemovitost se rozhodli pořídit často lidé, kteří to v posledních dvou až třech letech odkládali. Letos se očekává plošný nárůst cenové hladiny v rozmezí od 5 do 10 %. V některých regionech, typicky ve velkých městech, bude nárůst ještě vyšší a rozdíly mezi jednotlivými kraji a atraktivními lokalitami se budou v příštích letech prohlubovat. Souvisí to mimo jiné i s tím, že firmy postupně opouštějí model práce na dálku, lidé se vracejí do kanceláří ve městech a hledají bydlení poblíž.

Co si z toho odnést? Jestli chcete letos pořídit vlastní nemovitost a splňujete podmínky pro přidělení hypotéky (což vám velmi rychle zjistím), na pokles úroků dál nečekejte. Odkládat nákup už nedává smysl. Z pohledu splácení hypotéky je nejdůležitější pořizovací cena nemovitosti, až pak výše úrokové sazby.

Nehoňte desetiny procenta, ale statisíce

Vyčkávání na pokles sazby o pár desetin procenta, zatímco nemovitost zdraží o statisíce, se prostě nevyplatí. Úsporu na měsíční splátce díky o něco nižšímu úroku zcela vymaže nebo dokonce překoná vyšší cena nemovitosti.

Na jaře 2025 je tedy jednoznačně výhodnější koupit nemovitost, než začnou prodávající dále zdražovat. Vhodnou strategií může být vzít si hypotéku s kratší fixací do tří let. Po uplynutí fixace by úroky mohly být nižší a na další období splácení tak získáte výhodnější podmínky.

Ráda s vámi projdu aktuální nabídku napříč bankami a namodeluji vám, na jakou hypotéku můžete dosáhnout, ale i jak by vypadalo její splácení v průběhu následujících let.

Spořte a do penze jděte s miliony

Čas jsou peníze. O spoření na penzi to platí stoprocentně. Nejdůležitější je udělat první krok a začít. Pak už jen pravidelně spoříte a necháte na úsporách, ať se zhodnocují. Čím dříve tak učiníte, tím větší finanční polštář si na klidnou penzi vytvoříte. Rozdíly v částkách, které můžete naspořit, když začnete brzo, nebo to naopak „necháte na později“, jsou obrovské. Stát vám navíc ročně přispěje až 4 080 korun a až 7 200 ušetříte na daních.

Podíváme se blíže na doplňkové penzijní spoření (DPS). To je dlouhodobě oblíbený finanční produkt se státní podporou, štědrými příspěvky a státním dohledem za účelem ochrany klientů penzijních institucí. Některou variantu penzijního spoření mají v Česku téměř 4 miliony lidí. Aktuálně si DPS můžete sjednat u devíti zavedených penzijních společností. „Penzijko“ vám umožní vytvořit si finanční rezervu díky vašim vlastním vkladům, pravidelným státním příspěvkům i případným zvýhodněným příspěvkům od vašeho zaměstnavatele, které nepodléhají odvodům. Díky tomu se jednou nebudete muset spoléhat jen na státní důchod a budete si moci v penzi dopřát víc – cestování, koníčky nebo jednoduše pohodlný život podle svých představ.

Stát teď přispívá více

Stát v roce 2024 navýšil příspěvky, které od něho získáte. Už k měsíčnímu vkladu ve výši 500 korun vám přidá rovnou stovku. Příspěvky se pak zvyšují až na 340 korun měsíčně, které obdržíte, když si na spoření pošlete 1 700 korun měsíčně. Zaměstnavatel vám pak může ročně poslat dalších 50 000 korun, aniž by se z částky strhávaly odvody. A třetí bonus: díky doplňkovému penzijnímu spoření si můžete při splnění podmínek snížit daňový základ až o 48 000 korun.

Člověk nemusí být ostřílený investor, aby své úspory s DPS zhodnocoval. Je to produkt, který je záměrně navržený tak, abyste s ním měli co nejméně starostí. Penzijní společnosti mají v nabídce vždy několik strategií, podle kterých budou vaše vklady (a příspěvky od státu či zaměstnavatele) ve svých fondech zhodnocovat. Složení těchto fondů řídí odborníci penzijních společností a podle zvolené strategie zde najdeme v různém zastoupení akcie, dluhopisy či podílové fondy. Na začátku tak v podstatě zvolíte jen vhodnou strategii, s jejímž výběrem vám ráda pomůžu, a začnete na svůj účet pravidelně spořit. O zbytek se postará penzijní společnost.

Výnos a čas = dvě zásadní veličiny

Klíčovou roli hrají výnos a čas. Čím dříve začnete spořit, tím delší před sebou budete mít investiční horizont. Díky tzv. složenému úročení, kdy se zhodnocují úroky z úroků, necháte své peníze pracovat na maximum. S delším horizontem si pak můžete dovolit zvolit i odvážnější strategii, která má vyšší potenciální výnos.

Jak to může vypadat v praxi? V následující tabulce se podíváme, kolik můžete získat, když zvolíte dynamickou strategii.

- Měsíční příspěvek: 1700 Kč

- Měsíční státní příspěvek: 340 Kč

- Průměrný roční výnos: 7 %

| Délka spoření | Naspořená částka |

| 10 let | 302 082 Kč |

| 20 let | 906 728 Kč |

| 30 let | 2 116 986 Kč |

| 40 let | 4 539 435 Kč |

| 50 let | 9 388 204 Kč |

Vidíte to také? Ten obrovský rozdíl, kolik můžete získat, když začnete spořit včas? Po deseti letech spoření máte v našem příkladu naspořeno něco přes 300 tisíc korun, což určitě není k zahození, ale když protáhnete spoření o další desetiletku, získáte trojnásobek – přes 900 000 korun. Když budete spořit dalších deset let, odnesete si víc jak sedminásobek zmíněných tří set tisíc – přes dva miliony korun. A to už je opravdu slušný finanční polštář na přilepšení k penzi.

Ti, kteří zvládnou spořit ještě déle, mohou odejít do penze s přehledem jako milionáři. Stačí jediné – začít spořit včas.

Udělejte první krok

Jedno je naprosto jasné: spoření na penzi neodkládejte, ale začněte co nejdříve. Klidně i kdyby to mělo znamenat, že si budete odkládat zprvu jen stokoruny. Uděláte první krok a bude se vám na něj později snáze navazovat, až budete moci začít přispívat více. Částky a strategii můžete průběžně upravovat.

Neokrádejte se starším typem penzijního spoření

Člověk připraví sám sebe o peníze, když začne spořit pozdě, a okrádá se, i když zbytečně zvolí strategii s nízkým výnosem. V příkladu výše jsem uváděla průměrný roční výnos 7 procent, což je při pohledu na historickou výnosnost například zámořských akciových trhů číslo, které se drží docela při zdi. Řada lidí, a týká se to zejména těch, kteří mají své peníze ve starším penzijním připojištění – tzv. transformovaných fondech, má výnos výrazně nižší. Zvolit konzervativnější strategii má smysl hlavně před dosažením důchodového věku a začátkem čerpání naspořených prostředků, když nechcete, aby hodnota úspor výrazněji kolísala. Ale pokud před sebou máte alespoň deset a více let spoření, je na místě nechat peníze skutečně pracovat naplno.

Porovnejte si tyto dva scénáře. Necháme stejnou výši vkladu, státního příspěvku i dobu spoření. Změníme ale výnos.

- Měsíční příspěvek: 1 700 Kč

- Měsíční státní příspěvek: 340 Kč

- Časový horizont: 30 let

| Průměrný roční výnos | Naspořená částka |

| 1 % | 726 415 Kč |

| 7 % | 2 116 986 Kč |

Je jasně vidět, že zvýšení úrokové sazby má na naspořenou částku naprosto zásadní vliv. V tomto příkladu byste si po třech desítkách let odnesli s odvážnější variantou třikrát více. Bohužel řada lidí, kteří před sebou mají stále ještě desítky let spoření, si toto neuvědomuje a peníze nechává v transformovaných fondech doslova zahálet a ohlodávat inflací.

Jednou si poděkujete

Je to škoda, zejména když lze tyto prostředky snadno převést do doplňkového penzijního spoření a začít čerpat všechny výhody, které tento produkt nabízí.

Pokud si chcete zajistit klidnou budoucnost bez finančních starostí, ráda vám se založením DPS pomůžu, případně projdu i vaši stávající smlouvu, ať máte klid, že je vše nastaveno správně. Určitě se na mě obraťte i v případě, že dodnes máte starší variantu transformovaných fondů. Společně se podíváme, kde se vašim úsporám bude dařit lépe.

Představím vám také výhody dalšího efektivního typu „spoření“ na důchod – dlouhodobého investičního produktu (DIP), který si od loňského uvedení založilo už přes 116 tisíc Čechů. Ten otevírá úplně nové možnosti, jak rovněž se státní podporou zhodnocovat úspory na penzi. Ideální je DIP kombinovat právě s DPS. Ukážu vám, jak zkombinovat výhody obou produktů.

Moje doporučení pro klidný důchod je jasné: Založte si spoření na penzi. Se mnou to bude snadné a zásadně vám to usnadní život v době, kdy už nebude chtít nebo moci naplno pracovat. Každý rok, kdy spoření odkládáte, vás v konečném důsledku stojí peníze, které by pro vás mohly pracovat už dnes. Důchod se vám může zdát ještě daleko, ale jednou si za toto rozhodnutí poděkujete. Pojďte teď udělat první krok. Ozvěte se mi a pustíme se do toho.

Proč už to neodkládat na jindy. Tipy, které vám pomohou udělat správné finanční rozhodnutí

Dali jste si předsevzetí, že letos dostanete své finance do formy? Že konečně vyřešíte bydlení, dáte si do pořádku pojištění, začnete zhodnocovat úspory či spořit na důchod? Pomůžu vám s tím a dám na stůl jasné argumenty, proč tyto kroky už déle neodkládat. Pojďme společně udělat z roku 2025 rok správných finančních rozhodnutí a splněných předsevzetí.

Ochraňte své úspory před inflací

S tím, jak Česká národní banka výrazně snižovala úrokové sazby (celkem o 2,75 %), ostatní banky neotálely a rychle snižovaly i úročení klientům na spořicích účtech a termínovaných vkladech. Úroky ve výši 5 % a většinou i 4 % tak postupně vzaly za své. Dnes se ke 4 % dostanete převážně jen v rámci bonusové akce nebo pásmového úročení pouze pro část vkladu. Realita je spíše mnohem blíže 3 %. ČNB navíc bude ve snižování sazeb s nejvyšší pravděpodobností pokračovat i letos, takže úročení ještě klesne.

Do toho zde máme stále téměř 3% inflaci. Kdo tedy chce, aby se jeho úspory zhodnocovaly nad inflaci, uchovaly si svou hodnotu a ještě něco vydělaly, musí využít některou z možností, které nabízí investiční svět.

Češi významu investování přicházejí na kloub čím dál tím více, jen v podílových fondech mají investováno přes 1 bilion korun a toto číslo se čtvrtletí od čtvrtletí zvyšuje o desítky miliard. Přitom ale má výrazný potenciál na zlepšení, protože v bankách stále leží Čechům další téměř 4 biliony korun. To je obrovské číslo. Určitě je výhodnější být na začátku investičního boomu, než jít pak s davem.

Například v investicích ostře sledovaný index S&P 500, který sdružuje akcie 500 největších amerických společností, vzrostl za loňský rok bezmála o 30 %. Kdo tedy v lednu 2024 vložil své prostředky do fondů, které tento index kopírují, zhodnotil své úspory takřka o třetinu.

Akcie samozřejmě nemusejí být pro každého tou správnou volbou, ale investiční svět nabízí dnes už téměř nepřeberné možnosti, z nichž si vybere vhodný mix skutečně každý. Aniž by to byl odborník.

Například podílové fondy nabízejí pro začínající investory bezstarostné řešení, kdy podle nastavené strategie investici vhodně rozloží do mixu například dluhopisů a akcií. Pokud se budeme bavit o úsporách, o kterých víte, že je budete potřebovat až za nějakých 10 let, můžete si zvolit i dynamičtější fondy zaměřené více na akcie s vyšším potenciálem výnosu než dluhopisy. Takový fond může při zcela střízlivém odhadu zhodnocovat vklady v průměru o 5 a více procent nad inflaci za rok.

Ráda vám pomůžu se v nabídce lépe zorientovat a vyberu řešení, které vám bude vyhovovat a dlouhodobě zhodnocovat vaše peníze.

Pohlídejte si, ať získáte maximum ze spoření na penzi

V loňském roce stát provedl výrazné změny v penzijních produktech se státní podporou. Upravovala se výše příspěvků i částky, kterou si musí člověk posílat každý měsíc na účet, aby mu stát přispěl.

Za 500 Kč měsíčně vám stát nyní přispěje 100 Kč a příspěvek může dosáhnout až 340 Kč měsíčně, když na účet vložíte každý měsíc 1 700 Kč a více. Ročně tak můžete jen na příspěvcích získat až 4 080 Kč. Další příspěvky nad 1 700 kč měsíčně si můžete až do limitu 48 000 Kč odečíst od daňového základu a ušetřit tak až 7 200 kč na daních.

Státní příspěvek i sleva na dani jsou příjemné, ale u spoření na penzi je nejdůležitější výnos, kterého dosáhnete. Tak vám z vašich pravidelných měsíčních příspěvků může v průběhu let vzniknout klidně několikamilionový finanční polštář na penzi.

Aby se tak stalo, je ale potřeba zvolit u doplňkového penzijního spoření správnou strategii. Pokud před sebou máte ještě dlouhý investiční horizont, například 10 a více let, a peníze držíte s konzervativní strategií, připravujete sami sebe o finance, které by vám mohla vydělat dynamická strategie. Ta se typicky více soustředí na akcie a akciové fondy. V případě dynamické strategie sice může hodnota vložených prostředků více kolísat, ale dlouhý časový horizont dokáže tyto výkyvy vyrovnat a potenciál zhodnocení je zde mnohem větší. Rozdíl ve zhodnocení mezi konzervativní a dynamickou strategií je na dlouhém horizontu klidně i ve statisících korun.

O úplně nejvíc se pak připravují ti, kdo mají úspory stále ještě ve starých transformovaných fondech (tedy v tzv. penzijním připojištění, které šlo sjednávat do roku 2012), které vydělávají kvůli přísným podmínkách jen minimálně. Zatímco peníze v transformovaném fondu vyrostly za posledních deset let jen o 8 %, v mladším doplňkovém penzijním spoření se při zvolení dynamické strategie za stejné období průměrně zhodnotily o více než 75 %.

Nechte si ode mě své spoření na penzi proklepnout, ať máte jistotu, že vaše peníze skutečně pracují na zajištění vašeho stáří naplno.

Využijte nový DIP a zhodnocujte úspory na stáří flexibilně

Využijte nový DIP a zhodnocujte úspory na stáří flexibilně

Dlouhodobý investiční produkt je velkou novinkou loňského roku. Umožňuje zhodnocovat úspory na penzi ještě flexibilněji než v doplňkovém penzijním spoření a také zde snáze ušetříte na daních, protože do limitu 48 000 Kč k odečtu od daňového základu se vám započítá každá koruna, kterou na DIP vložíte. Jen je třeba myslet na to, že tento limit je společný pro DIP i DPS a další produkty, jako je pojištění dlouhodobé péče nebo investiční životní pojištění.

Každopádně DIP už nabízí na tři desítky poskytovatelů a dá se vybírat skutečně z pestré škály možností, kdy můžete své prostředky vkládat například i do dnes velmi populárních fondů ETF. DIP si loni založilo přes 80 000 Čechů.

Pokud chcete státní podporu využít na maximum, nabízí se zkombinovat doplňkové penzijní spoření, kam si budete posílat 1 700 Kč měsíčně a získáte nejvyšší státní příspěvek, s DIP, kam pošlete 4 000 Kč, a celkově tak ušetříte nejvyšší možnou částku na daních.

Myslete na zadní vrátka a chraňte se kvalitní pojistkou

Nedává smysl zhodnocovat svůj majetek a nemít pohlídaná zadní vrátka. Proto existuje pojištění, které vás podrží, abyste se vypořádali s následky vážných nemocí, úrazů, ale i majetkových škod. Loňské povodně jasně ukázaly, jak nemilosrdné dokážou přírodní živly být – lidé přišli o nemovitosti, auta a vybavení domácností nebo firem za více jak 20 miliard korun. A to jsou jen škody hlášené pojišťovnám… Počet majetkových škod je vysoký i bez povodní, loni jen za první pololetí došlo k téměř 14 tisícům nahlášených škod po vichřici, 25 tisícům vodovodních škod nebo více jak 10 tisícům poškození elektroniky.

Odborníci předpokládají, že projevy počasí u nás budou stále divočejší. Je to vidět i na rostoucím počtu pojistných událostí, kterých bylo jen za první tři čtvrtletí loňského roku 2,56 milionu, meziročně o 14 % více. A na svědomí to nemají pouze povodně, ale výrazně přibývá škod po vichřicích a prudkých lijácích.

Mít proto pojištěný svůj majetek – domácnost a nemovitost, odpovědnost za škody způsobené ostatním a povinné ručení k vozidlům by mělo patřit do vaší pojistné „KPZ“. A máte-li novější vůz nebo na něm závisí vaše práce, určitě zvažte i havarijní pojištění. Věděli jste, že ročně se na silnicích stane téměř 100 tisíc nehod, které šetří policie?

Pokud vám zatím některá z těchto pojistek chybí, mohu vám spočítat, jak za relativně nízké pojistné získáte kvalitní ochranu pro následky nenadálých událostí, které dokážou doslova zruinovat sebelepší rodinný rozpočet.

Nezapomínejte ani na sebe a své zdraví. České statistiky mluví bohužel jasně – jeden ze tří lidí onemocní během svého života rakovinou a každý čtvrtý člověk na nějakou formou rakoviny zemře. V Česku žije přes čtvrt milionu lidí, kteří se s rakovinou léčí nebo se z tohoto onemocnění zotavují. Infarkt myokardu nebo mrtvice postihnou každého pátého člověka nad 50 let. A ve více jak 97 % případů jsou to vážné nemoci, které způsobí lidem trvalou invaliditu, kvůli níž si nemohou naplno vydělávat. Existují pojištění, která kryjí až 67 různých onemocnění a nabízejí skutečně komplexní ochranu.

Správně nastavené rizikové životní pojištění ochrání vás a vaše blízké před finančními následky přesně takových kritických situací, kdy jde nejen o zdraví, ale velmi často také o záchranu zdravého rodinného rozpočtu. Životní pojištění není žádný přepych, ale naprosto racionální rozhodnutí, jak ochránit svůj majetek v těžkých chvílích. Pomůžu vám pojištění vybrat a nastavit tak, abyste se o něj mohli skutečně opřít.

Máte už pojištění sjednané? Skvěle! Každou smlouvu se rozhodně vyplatí alespoň jednou za dva roky projít a případně zaktualizovat. Protože v posledních letech kvůli vysoké inflaci vše zdražovalo, mohou být sjednané pojistné částky nedostatečné, a kdyby došlo k pojistné události, nemusely by stačit.

Tzv. podpojištění je velmi zákeřné zejména u pojištění nemovitostí, kdy pojišťovny mohou v případě pojistné události krátit výrazně své plnění a vyplatit jen zlomek škody. Takto podpojištěných je přitom v České republice na 70 % nemovitostí. Nebuďte mezi těmi, komu hrozí nepříjemné překvapení, a raději si nechte svá pojištění zkontrolovat.

Nemovitosti nečekají a rostou

Čekat s nákupem nemovitosti na pokles úrokových sazeb hypoték se vám nevyplatí. Pokud splňujete podmínky pro přidělení hypotéky (což vám velmi rychle zjistíme) a máte vyhlédnutou nemovitost, na pokles úroků nečekejte. Koupi nemá smysl odkládat, protože hlavní roli z pohledu splácení hypotéky hraje pořizovací cena, až pak výše úrokové sazby.

Nabídkové ceny nemovitostí se už loni vyrovnaly rekordnímu roku 2022. Cena průměrného 70metrového bytu poprvé přesáhla hranici 5 milionů korun. O atraktivní nemovitosti se zájemci začali dokonce přeplácet. A i podle našich analýz ceny nemovitostí v naprosté většině regionů porostou dál. Naopak úrokové sazby hypoték okolo 1 až 2 procent, které bývaly běžné v uplynulé dekádě, zůstanou minimálně pár let v říši snů.

Vyčkávat, až úroky hypoték klesnou o pár desetin procenta, zatímco nemovitost zdraží o statisíce, není racionální. Co ušetříte na měsíční splátce díky o něco nižšímu úroku, to zcela vymaže a překoná růst ceny nemovitosti. Jednoznačně výhodnější je koupit levnější nemovitost, vzít si hypotéku s kratší fixací úrokové sazby do tří let a po uplynutí fixace získat velmi pravděpodobně lepší úrok a nižší splátku.

Pokud přemýšlíte místo o koupi spíše o rekonstrukci stávajícího bydlení, můžeme se společně podívat na aktuální nabídky stavebních spořitelen, které nabízejí zvýhodněné úvěry k dotacím na „zelené bydlení“, díky nimž dokážete například výrazně snížit své výdaje za energie.

Ať už je to pojištění, investice nebo úvěry pro vyřešení vašeho bydlení, dokážu se vám o všechny tyto věci kompletně postarat, abyste měli klid. Tak se mi ozvěte a hned zkraje roku si odškrtněte důležité předsevzetí, že budete mít své finance v pořádku.

Důchod nemusí být starost. Jak odejít do penze dřív a využít maximálně výhody spoření?

Kterou z těchto možností si vyberete? Být v důchodovém věku závislý na státu a muset obrátit každou korunu dvakrát, nebo mít vedle penze ještě vlastní zdroj příjmů a vést důstojný život? Co je lepší, je jasné. A druhou možnost si může zvolit každý. Tento článek vám ukáže, že začít si vytvářet vlastní zajištění na penzi není nic složitého, a dokonce budete moct odejít do penze i dřív.

Jestli je vám 40, 30 i 20 let, nejsou pro vás vyhlídky na státní důchod moc optimistické. Už teď si musí stát na důchody půjčovat odjinud. A to stále ještě pracují silné ročníky, z jejichž daní se důchody platí. Populace stárne a v budoucnu připadnou na jednoho seniora ne tři pracující jako nyní, ale pouze dva.

Dnes dosahuje průměrný důchod poloviny průměrné mzdy, poměr má ale postupně klesat pod třetinu. Je to, jako byste dnes dostávali 12 000 korun. Důchod bude jednou spíše lepší „kapesné“. Senioři jsou nejohroženější skupinou z pohledu chudoby a do budoucna to bude ještě horší.

Mladším se odchod do penze vzdaluje

Mladší ročníky musí navíc počítat s tím, že budou muset pracovat déle. Dnes je strop pro odchod do penze 65 let, ale tato hranice se má podle projednávané vládní reformy zvyšovat až na 67 let. Pro každý ročník se věk odchodu do důchodu posune o měsíc výš. Týkat se to má už mužů a žen narozených v roce 1966 a všech mladších.

Reforma ještě může doznat změn, ale podle aktuálního návrhu by například ženy i muži narození v roce 1980 měli odcházet do řádného důchodu nejdříve v 66 letech a 3 měsících. Narození v roce 1990 mají jít podle návrhu do důchodu v 67 letech. Chce se vám tak dlouho pracovat?

Do „penze“ dříve a bez postihu

Následující odstavce už budou pozitivnější. První dobrou zprávou je, že dnes máme největší nabídku příležitostí, jak se na penzi zajistit sami. Využijete přitom příspěvky zaměstnavatele i státu a k důchodu si zásadně přilepšíte.

Už přes 10 let podporuje stát doplňkové penzijní spoření (DPS), které u nás nabízí 9 zavedených penzijních společností. DPS funguje zjednodušeně tak, že si pravidelně posíláte peníze na účet u penzijní společnosti, a ta peníze zhodnocuje ve svých fondech. Na to se podíváme dále, ale DPS zahrnuje také jedinečnou možnost, a to až o 5 let dřívější odchod do důchodu.

Předdůchod jako zaklínadlo

Touto unikátní výhodou DPS je tzv. předdůchod. Díky němu můžete do penze odejít před řádným důchodovým věkem. Na rozdíl od běžného předčasného důchodu si předdůchodem negativně neovlivníte výši pozdější řádné penze. Do budoucna to může být silný trumf právě proti neustále se posouvající hranici odchodu do důchodu.

Při využití předdůchodu vám bude penzi vyplácet penzijní společnost z vašich naspořených prostředků, a pokud už nebudete dále pracovat, zdravotní pojištění za vás bude platit stát.

Na rozdíl od předčasného důchodu si v předdůchodu nesnížíte tzv. vyměřovací základ pro pozdější stanovení starobního důchodu, který začnete dostávat při dosažení důchodového věku. Naopak předčasný důchod, do kterého mohou lidé vstoupit 3 roky před dosažením důchodového věku, způsobuje poměrně výrazné a trvalé snížení starobní penze.

Další důvod pro odchod ze starého spoření

Pro ty, kdo spoří v penzijním připojištění, které se dalo sjednat do konce roku 2012, je předdůchod rozhodně pádný důvod, proč zvážit převod smlouvy z tohoto staršího typu penzijního produktu, tedy z transformovaných fondů do modernějšího doplňkového penzijního spoření. Transformované fondy totiž předdůchod neumožňují.

Ještě důležitější ale je, že se velmi pravděpodobně v transformovaných fondech připravujete o zajímavý výnos. Transformované fondy mohou peníze zhodnocovat jen velmi konzervativně a v dlouhodobém srovnání dosahují podstatně nižšího výnosu než dynamičtější varianty DPS. Ve výsledku pak může rozdíl dosahovat statisíců korun.

Využijte na maximum výhody od státu

Když si budete spořit v DPS, k vašim vkladům bude přispívat i stát. Letos se navíc státní příspěvky zvýšily. Za 500 Kč měsíčně vám stát přispěje 100 Kč a příspěvek může dosáhnout až 340 Kč měsíčně, když na účet vložíte každý měsíc 1 700 Kč a více. Ročně tak můžete jen na příspěvcích získat až 4 080 Kč.

Další peníze, a to až 48 000 Kč, které zaplatíte nad částku 1 700 Kč za rok, si můžete odečíst od daňového základu. Ušetříte tak reálně na daních až 7 200 Kč ročně.

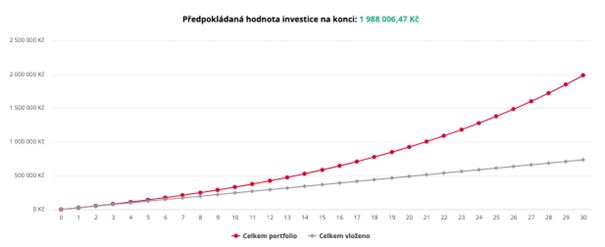

Vaše peníze budou hned od začátku spoření pracovat a zhodnocovat se podle zvolené strategie. Pokud byste si na účet vkládali po dobu 30 let 1 700 Kč a dosáhli průměrného ročního zhodnocení 6 procent, tak by hodnota investice dosáhla téměř 2 milionů korun a od státu byste dostali ještě 122 tisíc na příspěvcích.

Vývoj investice 1 700 Kč při 6 % p. a. po dobu 30 let

Přispívat vám může ročně až 50 000 korun i váš zaměstnavatel, aniž by bylo nutné tyto příspěvky danit.

Když při dnešních podmínkách dosáhnete věku 60 let, můžete si nechat naspořené prostředky buď jednorázově vyplatit, nebo nastavit vyplácení pravidelné renty, případně využít zmíněný předdůchod.

Kombinace těchto vlastností dělá z DPS skutečně jedinečný produkt na trhu. Pro někoho možná příliš usedlý, ale i proto ho lze od letošního roku vhodně kombinovat s úplnou novinkou – dlouhodobým investičním produktem, pro který se používá zkratka DIP.

DIP přináší pestřejší možnosti

Po DIPu se u nás dlouho volalo a v roce 2024 se stal skutečností. Je dalším státem podporovaným způsobem, jak se zajistit na penzi. DIP zatím nabízí okolo tří desítek společností. Zatímco penzijní společnosti zpravidla mají pevně stanovené strategie, u DIPu si můžete více vybírat, do čeho budete své peníze investovat. Je to ideální volba pro ty, kteří chtějí složení svých investic aktivně ovlivňovat nebo vybírat z pestřejších nabídek na trhu.

Nabídka jednotlivých společností se samozřejmě liší, ale princip je takový, že v rámci DIPu máte svůj účet a je na vás (a nabídce společnosti), do čeho budete své peníze vkládat. Klidně si můžete vytvořit vlastní mix akcií, dluhopisů nebo fondů, včetně populárních ETF či termínovaných vkladů.

Všechny peníze, které za rok do DIPu vložíte od 1 Kč do 48 000 Kč, si můžete odečíst od daňového základu (limit je jednotný i pro DPS). Také na DIP vám může přispívat zaměstnavatel až 50 000 Kč, aniž by se na tyto peníze vztahovaly odvody.

Peníze z DIPu můžete vybrat kdykoliv. Abyste ale nemuseli vracet peníze ušetřené na daních, musíte v době výběru dosáhnout 60 let věku a mít DIP založený alespoň 10 let.

Kromě daňové úspory a nedaněného příspěvku zaměstnavatele stát na DIP jako takový nepřispívá. Proto se přímo nabízí kombinace DPS a DIPu. Státní podporu využijete na maximum, když budete posílat 1 700 Kč měsíčně na DPS a 48 000 Kč ročně rozložíte do DIPu.

Nastavte si strategii a pak nechte peníze pracovat

Ohledně spoření na penzi je nejdůležitější udělat první krok: začít. Ráda vám pomůžu zorientovat se v nabídce penzijních společností i poskytovatelů dlouhodobých investičních produktů, abych pro vás vybrala tu nejlepší možnou kombinaci, která bude vyhovovat vašemu rozpočtu i budoucím plánům.

Pak už bude stačit jen pravidelně přispívat a nechat pracovat vaše peníze za vás. S jasným cílem: postarat se o vaši zajištěnou budoucnost. Abyste si mohli užívat klidný důchod díky vlastnímu finančnímu polštáři.

Poškozený majetek. Jak postupovat, aby jednání s pojišťovnou proběhlo hladce

Příroda v posledních měsících znovu ukázala, jak ničivé dokážou živly být. Vypořádat se s následky takových událostí pomůže právě vhodně zvolené pojištění. Při nahlášení a likvidaci škod doporučujeme dodržet několik zásad, aby vám pojišťovna poskytla odpovídající náhradu. Jak správně postupovat, když majetek poškodí nejen voda, vítr nebo oheň? Pomůžu vám.

Důležitá informace na úvod – nemusíte na to být sami. Pokud jste pojistnou smlouvu uzavírali s mojí pomocí, neváhejte se na mě v případě vzniklé škody obrátit. Projdeme vaši smlouvu (nebo smlouvy), abychom věděli, za jaké škody můžete čerpat náhradu, a pomůžu vám při jednání s pojišťovnou, abyste dostali, na co máte nárok.

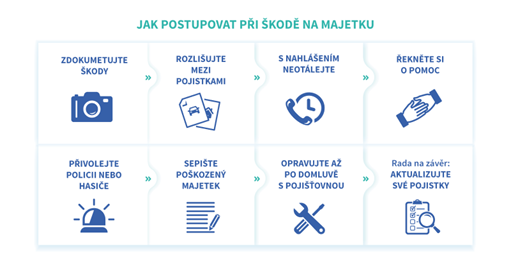

Podívejme se teď na jednotlivé kroky, které se vyplatí dodržet.

Zdokumentujte škody

Zdokumentujte škody

Vzniklé škody nejlépe nafoťte nebo natočte, stačí na mobil. Pozornost nevěnujte jen celkovému pohledu, ale zaměřte se i na detaily, například poškozené vybavení domácnosti, jednotlivé části nemovitosti (střecha, okna, zdi, okapy, jednotlivé místnosti…) nebo komponenty vozu. Nezapomeňte případně i na vedlejší stavby jako garáž, skleník, altán nebo kůlna, vaše pojistka se může vztahovat i na tyto objekty. Myslete vždy na svou bezpečnost a zdraví, nepohybujte se na místě, pokud stále hrozí riziko úrazu.

Rozlišujte mezi pojistkami

Máte-li jednotlivě pojištěnou nemovitost (stavbu) a domácnost, případně havarijní pojištění automobilu, bude třeba hlásit škody vždy jen příslušné pojišťovně.

S nahlášením neotálejte

Událost nahlaste pojišťovně bez zbytečného odkladu. Nemusíte to udělat hned, v pojišťovně pochopí, že jste museli řešit řadu nezbytných věcí. V praxi se ale potvrzuje, že čím dříve škody nahlásíte, tím je jednání s pojišťovnou hladší. Pojišťovnu můžete kontaktovat telefonicky, ale v případě rozsáhlých událostí mohou být linky přetížené, pojišťovny umožňují nahlásit škodu i prostřednictvím online formulářů. Po ruce mějte především číslo vaší smlouvy a doklad totožnosti. Pokud kopii smlouvy nemáte, bude ji mít váš finanční poradce a archivuje ji i pojišťovna.

Přivolejte policii nebo hasiče

Když vám majetek poškodí požár, vandalové nebo zloději, bude třeba místo ohledat a mít pro pojišťovnu zdokumentovaná zjištění. Přivolejte proto podle charakteru škody hasiče nebo policii. Nechte si vystavit kopie jejich hlášení.

Sepište seznam poškozeného majetku

Kde je to možné, sepište si stáří jednotlivých věcí a jejich pořizovací cenu. Ideální je, pokud máte od poškozeného majetku účtenky nebo faktury. Týká se to třeba i použitých materiálů při výstavbě nemovitosti. Doklady se vyplatí „zálohovat“ i na některém online úložišti nebo alespoň v e-mailové schránce.

Na odklízení se domluvte s pojišťovnou

Škody odstraňujte, až když vám k tomu dá pojišťovna souhlas, je totiž možné, že bude chtít na místo vyslat i svého odborníka, aby situaci obhlédl. S opravou nebo s odstraňováním poškozených částí ale nečekejte, pokud je to třeba udělat kvůli bezpečnosti, ochraně zdraví či životního prostředí nebo aby nedošlo k dalším škodám. Pokud by vám tedy mělo kvůli stržené střeše zatéct do domu, zakryjte ji alespoň provizorně. Připomínáme, že je ale třeba škody zdokumentovat. Pojišťovna by vám měla uhradit i takzvané zachraňovací náklady, což jsou účelně vynaložené náklady na odvrácení bezprostředně hrozící pojistné události, dále náklady na zmírnění následků, na odklizení poškozeného majetku z hygienických, ekologických či bezpečnostních důvodů.

Jsem tu pro vás

Dodržením těchto kroků zásadním způsobem přispějete k tomu, aby vám pojišťovna vyplatila takové plnění, díky kterému se budete moct s následky škod po finanční stránce co nejdříve vypořádat. Spolehněte se, že jsem tu pro vás, když s tím budete potřebovat pomoct.

A ještě jedna dobrá rada na závěr: Vždy je lepší mít jistotu, že je vaše pojistka nastavena správně. I když mohla před lety zcela vyhovovat, čas od času je lepší ji projít a případně aktualizovat. Nyní kvůli výraznému růstu cen stavebních materiálů i prací hrozí řadě nemovitostí, typicky rodinným domům nebo chatám a chalupám, tzv. podpojištění. Znamená to, že tyto nemovitosti jsou pojištěny na nižší částku, než by stálo v případě totální škody odklizení ruin a výstavba obdobného objektu. V takových případech pak pojišťovny i při menších škodách pojistné plnění krátí. Ráda proto vaši pojistku projdu a případně navrhnu vhodné řešení pro její aktualizaci.

Jaký styl zvolit, když chcete zhodnotit peníze? Toto jsou 3 nejčastější typy investičních přístupů

Úrokové sazby na spořicích účtech nezadržitelně klesají. Úroky nad 5 procent jsou už v naprosté většině případů minulostí, standard je dnes pod 4 procenty. A další poklesy přijdou, jak bude ČNB snižovat úrokové sazby. Kdo chce zhodnocovat své úspory se slušným výnosem, musí se poohlédnout v investičním světě. S rozumným přístupem a zkušeným poradcem na své straně to nemusí být žádný hazard. Základ je zvolit si správnou strategii. Podívejte se na tři nejčastější přístupy.

Jen v podílových fondech měli Češi na konci prvního čtvrtletí vloženo rekordních 1 020 miliard korun, za první tři měsíce letošního roku se zde majetek rozrostl skoro o 10 procent. Češi přicházejí na chuť investicím stále více. A je to dobře, doháníme v tom naše západní sousedy, kde je investování i mezi běžnou populací bráno jako samozřejmost. Země jako USA, Kanada nebo Velká Británie, ale i Německo či Švédsko jasně ukazují, že investování není záležitost jen pro nějaký „elitní klub“ ostřílených obchodníků z Wall Street s miliony na účtech. Dnes může nechat vydělávat své peníze bez nadsázky každý. A klidně lze začít jen s pár stokorunami měsíčně, které přebývají nad nutnou rezervou.

Jak se ale ve všech těch fondech, akciích, dluhopisech nebo komoditách vyznat? Základ je znát sám sebe. Zejména tyto tři základní věci:

1) Čeho chceme investováním dosáhnout.

2) Jak dlouho budeme peníze zhodnocovat, resp. kdy je budeme potřebovat.

3) Jak jsme schopni snášet riziko a výkyvy na trzích.

Do hry mohou vstupovat i různé kombinace výše zmíněných faktorů. Můžete mít například vyšší toleranci k riziku, ale pokud víte, že budete část svých úspor potřebovat za tři roky na nákup auta, nedává smysl tyto peníze investovat do akcií. Při možném výkyvu na trhu byste je totiž mohli vybírat se ztrátou. Akcie potřebují delší časový horizont.

Proto vždy než se s klientem pustíme do investování, procházíme společně detailní investiční dotazník. Po jeho vyplnění se ukáže, které typy investic a v jakém poměru jsou pro daného klienta vhodné a které je lepší momentálně vynechat. Níže se podíváme na tři nejčastější investiční přístupy a příklady aktiv, ve kterých lze zhodnocovat peníze. Stranou necháme různé spekulativní investice a obchodování (trading), budeme se věnovat skutečně čistě investičním dlouhodobějším přístupům.

Konzervativní přístup

| Časový horizont | Rizikovost (1–10) | Příklad možného složení portfolia | Očekávaný výnos |

| Min. 3 roky | 1–3 | Nástroje peněžního trhu (15 %) Dluhopisy (60 %) Nemovitostní fondy (15 %) Akcie (10 %) |

1–2 % p. a. nad inflací |

Konzervativní investor upřednostňuje bezpečnost svého kapitálu a stabilitu před vysokými výnosy. Tento typ investora se snaží minimalizovat riziko a často investuje do nástrojů, které jsou považovány za stabilní a méně kolísavé (volatilní). Konzervativní investoři mívají nižší toleranci k riziku a preferují jistotu pravidelného, i když nižšího výnosu. Jejich investiční strategie je založena na ochraně kapitálu, zejména před inflací. Tento styl je vhodný pro ty, kteří budou chtít využít své peníze za relativně krátkou dobu a/nebo nechtějí snášet větší výkyvy v hodnotě investice. Typicky volí konzervativní strategii například senioři, kteří vědí, že budou chtít z prostředků brzy čerpat rentu. Do těchto investic mohou převést například peníze z uzavřeného penzijního spoření s vědomím, že je zde nečekají žádné dramatické výkyvy.

Typická aktiva, do kterých konzervativní investor investuje, zahrnují státní dluhopisy, vysoce hodnocené firemní dluhopisy, dividendové akcie velkých a stabilních společností, fondy peněžního trhu či termínované vklady. Konzervativní investor také často investuje do podílových fondů, které se zaměřují na stabilní výnosy s nízkým rizikem kombinací výše uvedených aktiv.

Vyvážený přístup

| Časový horizont | Rizikovost (1–10) | Příklad možného složení portfolia | Očekávaný výnos |

| Min. 5 let | 3–6 | Nástroje peněžního trhu (0 %) Dluhopisy (40 %)

Nemovitostní fondy (20 %) Akcie (40 %) |

2–4 % p. a. nad inflací |

Vyvážený nebo také umírněný investor hledá rovnováhu mezi rizikem a výnosem. Tento typ investora je ochoten přijmout určité riziko, aby dosáhl vyšších výnosů, než by získal z konzervativních investic, ale stále preferuje určitou míru bezpečnosti. Umírnění investoři často rozkládají své investice mezi různé třídy aktiv, aby diverzifikovali riziko a maximalizovali potenciální výnosy.

Typická aktiva v portfoliu umírněného investora zahrnují kombinaci akcií a dluhopisů. Do portfolia mohou patřit také nemovitostní fondy, smíšené podílové fondy, vyvážené fondy a indexové fondy. Umírněný investor často investuje do akcií společností s dlouhodobým růstovým potenciálem a do dluhopisů s vyššími výnosy, ale nižšími riziky než akcie.

Dynamický přístup

| Časový horizont | Rizikovost (1–10) | Příklad možného složení portfolia | Očekávaný výnos |

| Min. 8 let | 6–10 | Nástroje peněžního trhu (0 %) Dluhopisy (10 %)

Nemovitostní fondy (10 %) Akcie (80 %) |

5 a více % p. a. nad inflací |

Dynamický či „agresivní“ investor je ochoten podstoupit vyšší riziko výměnou za potenciálně vysoké výnosy. Tento typ investora se nebojí volatility a často investuje do dynamických a růstových sektorů, které slibují značný růst. Investoři jsou obvykle mladší, mají dlouhý investiční horizont a vyšší toleranci k riziku.

Typická aktiva pro agresivního investora zahrnují akcie technologických startupů, spekulativní akcie, akcie malých a středních společností s vysokým růstovým potenciálem, komodity, případně kryptoměny. Tito investoři mohou také investovat do rizikového kapitálu (venture capital) a fondů zaměřených na rozvíjející se trhy. Takové investice přinášejí vysoký potenciál růstu, ale také vyšší riziko, že bude hodnota investice v čase kolísat klidně i o desítky procent.

Z takových krátkodobých výkyvů si ale dlouhodobí investoři nemusejí dělat hlavu, protože historicky se ukazuje, že trhy se po propadech vždy zotaví a dostanou se na nová maxima. Chce to mít jen dostatek času a trpělivost.

Přístupy lze měnit nebo mixovat

Žádný z uvedených přístupů není obecně lepší než druhý, ale každý se hodí v jiných situacích. Jakou cestu zvolit, spolehlivě ukazuje zmíněný investiční dotazník. A také není nikde psáno, že mezi těmito přístupy je nepřekročitelná hranice. Mohou se v průběhu času měnit a vzájemně doplňovat.

Základním pravidlem pro investování je tzv. diverzifikace, tedy princip, že nevsázíme vše na jednu kartu, například v podobě akcií pouze jedné konkrétní firmy. Investované peníze je třeba vhodně rozložit. A týkat se to může i výše uvedených přístupů. Menší část prostředků může například vydělávat v dynamické složce a větší část se s nízkým rizikem zhodnocovat ve složce konzervativní.

Každý si najde to svoje

A přístupy se mění také v průběhu času. Například mladší klienti, kteří před sebou často mají investiční horizont několika desítek let, mohou v prvních desetiletích investovat velmi dynamicky, následně své zhodnocené prostředky přesunou do vyvážené a později konzervativní složky svého investičního portfolia.

Proto v mém případě doporučuji klientům vhodné investiční nástroje nejen na začátku jejich investiční cesty, ale zůstávám s nimi v kontaktu a jejich portfolia případně upravuji podle toho, jak se proměňuje jejich životní situace, cíle a plány.

Důležité je udělat do světa investic první krok. Velmi ráda vám pomůžu, abyste přitom nešlápli vedle, ale vykročili k bohatšímu životu a nechali své peníze rozumně vydělávat.

Tři důvody, proč vyřešit hypotéku během léta. Získáte výhodu pro další jednání s bankou

Zájem o hypotéky v Česku roste. V květnu banky poskytly hypoteční úvěry za téměř 24 miliard korun. Proti dubnu je to nárůst o 8 procent, meziročně o 92 procent. Existuje hned několik důvodů, proč nemá smysl s hypotékou otálet. Od září začnou pro hypotéky platit nové podmínky. Když spolu vyřídíme úvěr do konce prázdnin, získáte jednu velmi důležitou výhodu do dalších let, která vám může ušetřit desetitisíce. Proč teď s hypotékou nečekat?

Od 1. září začínají platit pro nově uzavřené hypotéky přísnější podmínky pro předčasné splacení. Když celý úvěr splatíte předčasně, budou vám banky moct naúčtovat až 1 % z nesplacené jistiny – tedy peněz, které jste si půjčili a ještě nesplatili. Zatímco dnes zaplatíte maximálně tisícikorunu, od září vás vyjde splacení hypoteční jistiny ve výši například 3,5 milionu až na 35 000 korun.

Od září zdraží nejen předčasné splácení, ale i refinancování

Možná si říkáte, že splácet hypotéku předčasně v plánu stejně nemáte, jenže toto opatření se týká i tzv. refinancování, kdy využijete výhodnější nabídku konkurenční banky a svou stávající hypotéku k ní převedete. V reálu totiž nová banka splatí celý úvěr bance původní a začíná se nanovo. I když se dají díky refinancování ušetřit nemalé peníze, nové opatření finanční výhodnost podstatně sníží.

Pokud ale stihnete uzavřít hypotéku ještě za stávajících podmínek, budete mít jeden „volný pokus“, abyste během doby fixace po 1. září úvěr refinancovali a poplatek byl maximálně zmíněná tisícikoruna. Budete tak mít v ruce „žolíka“, až budete chtít jednat se stávající bankou nebo její konkurencí o výhodnější úrokové sazbě. I teď v létě se dá sjednání hypotéky zvládnout. Ale už opravdu není na co čekat.

Výraznější pokles sazeb nyní nečekáme

Výraznější pokles sazeb nyní nečekáme

Úrokové sazby hypoték se teď v průměru pohybují okolo 5 procent, což je nejníže za poslední dva roky. Česká národní banka začala v letošním roce úrokové sazby snižovat, ale tento postup ovlivňuje zejména hypotéky s krátkou fixací do jednoho roku a úvěry s tzv. plovoucí sazbou. U hypotečních úvěrů s delší fixací (typicky na tři roky a déle) to už na výraznější pokles nevypadá. Na konci roku by se v tomto případě mohly hypoteční sazby pohybovat v oblasti 4,8–4,5 %.

Pro vývoj těchto sazeb totiž není ani tak důležité počínání ČNB, ale zejména vývoj na globálním trhu, kde si banky obstarávají peníze na poskytování úvěrů.

Roste cena nemovitostí

Oproti tomu se zvyšujícím se objemem přidělených hypoték roste poptávka kupců po nemovitostech. A kde roste poptávka, stoupá i cena. Po dvou letech poklesu a stagnace se tak už na přelomu roku odrazily ode dna i ceny nemovitostí, zejména v poptávaných lokalitách.

Vyčkávat s nákupem nemovitosti na pokles hypoteční sazby o pár desetin procenta se nemusí vyplatit. I kdyby hypotéky zlevnily, úsporu může růst ceny nemovitosti zcela vymazat, ne-li přebít a pravidelnou splátku zvýšit.

Pamatujte, že z pohledu výše splátek hraje nejdůležitější roli cena nemovitosti, až pak úroková sazba hypotéky.

Jak teď nejlépe postupovat?

Vždy samozřejmě záleží na vaší individuální situaci, kterou s vámi ráda projdu. Těm, kdo nyní zvažují nákup nemovitosti k vlastnímu bydlení, lze ale obecně poradit následující postup: sjednat hypotéku fixovanou na kratší dobu, maximálně tři roky, a stihnout to do 1. září. Po výraznějším poklesu úrokových sazeb, který by se měl během období fixace s vysokou pravděpodobností dostavit, budete moct vyjednávat se svou bankou o snížení sazby, nebo budete moct s minimálními náklady refinancovat ke konkurenci.

Tímto způsobem nyní uvažuje více lidí, proto je skutečně vhodné jednat co nejdříve. Nejenže logicky může zrychlit růst cen nemovitostí, ale přes léto mohou mít banky i omezenější kapacity.